Pengertian Kliring:

• Kliring adalah suatu tata cara perhitungan utang piutang dalam bentuk surat-surat dagang dan surat-surat berharga dari suatu bank terhadap bank lainnya, dengan maksud agar penyelesaiannya dapat terselenggara dengan mudah dan aman, serta untuk memperluas dan memperlancar lalu lintas pembayaran giral.

• Lalu lintas pembayaran giral adalah, suatu proses kegiatan bayar membayar dengan waktat atau nota kliring, yang dilakukan dengan cara saling memperhitungkan diantara bank-bank, baik atas beban maupun untuk keuntungan nasabah ybs.

• Giral adalah simpanan dari pihak ketiga kepada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya, atau dengan cara pemindah bukuan.

Peserta Kliring:

Peserta kliring dapat dibedakan menjadi dua macam :

• Peserta langsung, yaitu : bank-bank yang sudah tercatat sebagai peserta kliring dan dapat memperhitungkan warkat atau notanya secara langsung dengan B I atau melalui PT Trans Warkat sebagai perantara dengan B I.

Contoh : Bank Retail, Bank Devisa

• Peserta tidak langsung, yaitu : bank-bank yang belum terdaftar sebagai peserta kliring akan tetapi mengikuti kegiatan kliring melaui bank yang telah terdaftar sebagai peserta kliring.

Contoh : BPR

Warkat / Nota kliring

• Adalah alat atau sarana yang digunakan dalam lalu lintas pembayaran giral, yaitu surat berharga atau surat dagang seperti :

– cek,

– bilyet giro,

– wesel bank untuk trasfer atau wesel unjuk,

– bukti-bukti penerimaan transfer dari bank-bank,

– nota kredit, dan

– surat-surat lainnya yang disetujui oleh penyelenggara ( B I )

Syarat-syarat warkat yang dapat dikliringkan :

– Ber valuta Rupiah

– Bernilai nominal penuh

– Telah jatuh tempo pada saat dikliringkan dan

– Telah dibubuhi cap kliring

Jenis – jenis warkat kliring :

– Warkat debet keluar, yaitu : warkat bank lain yang disetorkan oleh nasabah sendiri untuk keuntungan rekening nasabah yang bersangkutan.

Contoh :

Ndari nasabah bank Permata Semarang menerima pembayaran dari Sigit nasasbah bank Niaga Semarang berupa cek. Cek tersebut disetorkan oleh Ndari ke bank Permata, maka cek tersebut dapat dikatakan sebagai warkat debet keluar.

– Warkat debet masuk, yaitu : warkat yang diterima oleh suatu bank dari bank lain melalui B I atas warkat atau cek bank sendiri yang ditarik oleh nasabah sendiri dan atas beban nasabah yang bersangkutan.

Jenis-Jenis Kliring

•Kliring umum, adalah : sarana perhitungan warkat-warkat antar bank yang pelaksanaannya diatur oleh B I.

•Kliring lokal, adalah : sarana perhitungan warkat-warkat antar bank yang berada dalam suatu wilayah kliring (wilayah yang ditentukan).

•Kliring antar cabang, adalah : sarana perhitungan warkat antar kantor cabang suatu bank peserta yang biasanya berada dalam satu wilayah kota. KLiring ini dilakukan dengan cara mengumpulkan seluruh perhitungan dari sauatu kantor cabang untuk kantor cabang lainnya yang bersangkutan pada kantor induk yang bersangkutan.

RTGS

RTGS (Real-Time Gross Settlement). Sistem RTGS adalah proses penyelesaian akhir transaksi (settlement) pembayaran yang dilakukan per transaksi (individually processed / gross settlement) dan bersifat Real-time (electronically processed), di mana rekening peserta dapat di-debit / di-kredit berkali-kali dalam sehari sesuai dengan perintah pembayaran dan penerimaan pembayaran.

Dengan sistem RTGS, peserta pengirim melalui terminal RTGS di tempatnya mentransmisikan transaksi pembayaran ke pusat pengolahan sistem RTGS (RTGS Central Computer /RCC) di Bank Sentral (dalam hal ini Bank Indonesia untuk proses settlement. Jika proses settlement berhasil, transaksi pembayaran akan diteruskan secara otomatis dan elektronis kepada peserta penerima. Keberhasilan proses settlement tergantung dari kecukupan saldo peserta pengirim karena dalam sistem BI-RTGS peserta hanya diperbolehkan untuk mengkredit peserta lain. Dengan kata lain, peserta RTGS harus meyakinkan bahwa saldo rekeningnya di Bank cukup sebelum peserta tersebut melaksanakan transfer ke peserta RTGS lainnya.

Jangkrikkk

ini adalah jangkrik adalah pangilan ku

Rabu, 11 April 2012

Kamis, 22 Maret 2012

Perbandingan Perhitungan Bunga Pada Bank Konvensional Dengan Bank Syariah

Bank Konvensional

Fungsi bank adalah menghimpun dana dari masyarakat dan menyalurakan kembali dana tersebut kepada masyarakat lain yang memerlukan. Masyarakat menghimpun dana di bank untuk mencari keuntungan berdasarkan bunga. Jadi kedua belah pihak mendapat keuntungan. Di dalam bank konvensional, konsep penghimpunan dana terdiri dari giro, tabungan, deposito. Masyarakat yang menghimpun dananya akan mendapatkan imbalan berdasarkan prinsip bunga. Berikut akan dijelaskan tentang konsep-konsep penghimpunan dana pada bank konvensional.

Bank Syariah

Fungsi bank syariah adalah menghimpun dana dari masyarakat dan menyalurakan kembali dana tersebut kepada masyarakat lain yang memerlukan berdasarkan Al Quran dan Al Hadits. Masyarakat menghimpun dana di bank untuk mencari keuntungan berdasarkan prinsip bagi hasil. Jadi kedua belah pihak mendapat keuntungan. Di dalam bank syariah, konsep penghimpunan dana terdiri dari Al Wadiah Dan Al Mudharabah. Masyarakat yang menghimpun dananya akan mendapatkan imbalan berdasarkan prinsip bagi hasil. Berikut akan dijelaskan tentang konsep-konsep penghimpunan dana pada bank Syariah.

Prinsip Dasar Perbankan Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam. Adapun prinsip-prinsip bank syariah yaitu Al Wadiah (prinsip titipan atau simpanan) dan Al Mudharabah (prinsip bagi hasil).

- Al Wadiah

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Syafi’I Antonio, 2001).

Secara umum terdapat dua jenis al-wadiah, yaitu:

a. Wadiah Yad Al-Amanah (Trustee Depository)

Akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

b. Wadiah Yad adh-Dhamanah (Guarantee Depository)

Akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

- Al Mudharabah

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang berdasarkan prinsip ini adalah:

a. Al-Mudharabah

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

Akad mudharabah secara umum terbagi menjadi dua jenis:

1). Mudharabah Muthlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

2). Mudharabah Muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan mudharib dimana mudharib memberikan batasan kepada shahibul maal mengenai tempat, cara, dan obyek investasi.

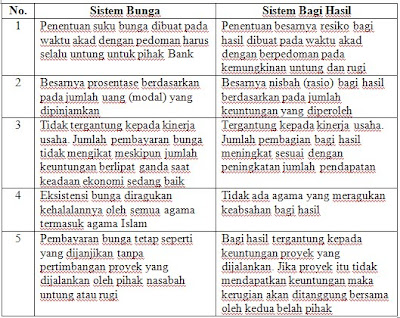

Perbedaan Bank Syariah dan Bank Konvensional

Tabel perbedaan Bank Syariah dan Bank Konvensional

Perbedaan Sistem Bunga Bank Dan Bagi Hasil

Tabel Sistem Bunga Bank dengan Bagi Hasil

Alat Analisis

Penulis menggunakan alat analisis perhitungan bagi hasil:

Pendapatan Bagi Hasil = Jmlh hari X %Rate Return X Jmlh So Tabungan

365

Pendapatan Bunga = Jmlh Hari X %Bunga X Jmlh So.Tabungan

365

Bagi Hasil = % Nisbah X Distribusi Bagi Hasil

Rate Return = BBH X Jumlah Hari dalam 1 tahun X 100%

SRH Jumlah Hari

Keterangan : BBH = Bonus Bagi Hasil

SRH = Saldo Rata-rata Harian Pihak ke-3

Sumber :

http://ayuukawaii.blogspot.com/2009/12/analisis-perhitungan-bunga-pada-bank.html

http://mastarmudi.blogspot.com/2011/03/perbandingan-antara-bank-konvensional.html

Fungsi bank adalah menghimpun dana dari masyarakat dan menyalurakan kembali dana tersebut kepada masyarakat lain yang memerlukan. Masyarakat menghimpun dana di bank untuk mencari keuntungan berdasarkan bunga. Jadi kedua belah pihak mendapat keuntungan. Di dalam bank konvensional, konsep penghimpunan dana terdiri dari giro, tabungan, deposito. Masyarakat yang menghimpun dananya akan mendapatkan imbalan berdasarkan prinsip bunga. Berikut akan dijelaskan tentang konsep-konsep penghimpunan dana pada bank konvensional.

Bank Syariah

Fungsi bank syariah adalah menghimpun dana dari masyarakat dan menyalurakan kembali dana tersebut kepada masyarakat lain yang memerlukan berdasarkan Al Quran dan Al Hadits. Masyarakat menghimpun dana di bank untuk mencari keuntungan berdasarkan prinsip bagi hasil. Jadi kedua belah pihak mendapat keuntungan. Di dalam bank syariah, konsep penghimpunan dana terdiri dari Al Wadiah Dan Al Mudharabah. Masyarakat yang menghimpun dananya akan mendapatkan imbalan berdasarkan prinsip bagi hasil. Berikut akan dijelaskan tentang konsep-konsep penghimpunan dana pada bank Syariah.

Prinsip Dasar Perbankan Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam. Adapun prinsip-prinsip bank syariah yaitu Al Wadiah (prinsip titipan atau simpanan) dan Al Mudharabah (prinsip bagi hasil).

- Al Wadiah

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Syafi’I Antonio, 2001).

Secara umum terdapat dua jenis al-wadiah, yaitu:

a. Wadiah Yad Al-Amanah (Trustee Depository)

Akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

b. Wadiah Yad adh-Dhamanah (Guarantee Depository)

Akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

- Al Mudharabah

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang berdasarkan prinsip ini adalah:

a. Al-Mudharabah

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

Akad mudharabah secara umum terbagi menjadi dua jenis:

1). Mudharabah Muthlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

2). Mudharabah Muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan mudharib dimana mudharib memberikan batasan kepada shahibul maal mengenai tempat, cara, dan obyek investasi.

Perbedaan Bank Syariah dan Bank Konvensional

Tabel perbedaan Bank Syariah dan Bank Konvensional

Perbedaan Sistem Bunga Bank Dan Bagi Hasil

Tabel Sistem Bunga Bank dengan Bagi Hasil

Alat Analisis

Penulis menggunakan alat analisis perhitungan bagi hasil:

Pendapatan Bagi Hasil = Jmlh hari X %Rate Return X Jmlh So Tabungan

365

Pendapatan Bunga = Jmlh Hari X %Bunga X Jmlh So.Tabungan

365

Bagi Hasil = % Nisbah X Distribusi Bagi Hasil

Rate Return = BBH X Jumlah Hari dalam 1 tahun X 100%

SRH Jumlah Hari

Keterangan : BBH = Bonus Bagi Hasil

SRH = Saldo Rata-rata Harian Pihak ke-3

Sumber :

http://ayuukawaii.blogspot.com/2009/12/analisis-perhitungan-bunga-pada-bank.html

http://mastarmudi.blogspot.com/2011/03/perbandingan-antara-bank-konvensional.html

Selasa, 06 Maret 2012

Perkembangan perbankan di Indonesia

1. Sejarah perkembangan perbankan

Peraktek perbankan sebenarnya sudah ada sejak zaman Babilonia, Yunani dan Romawi. Praktik-praktik perbankan saat itu sangat membantu lalu lintas perdagangan. Pada awal peraktik perbankan pada saat itu terbatas pada tukar-menukar uang. Lama-kelamaan praktik tersebut berkembang menjadi usaha menerima tabungan, menitipkan ataupun meminjamkan uang dengan memungut bunga pinjaman.

Pada zaman Babilonia praktek perbankan didominasi dengan transaksi peminjaman emas dan perak pada pedagang yang membutuhkan, dengan tingkat bunga 20% per bulan dan bank tersebut adalah Temples of Babylon. Praktik perbankan Yunani yang berkembang antara lain adalah menerima simpanan dari masyarakat dan menyalurkan pada kalangan bisnis. Pihak bank mendapat penghasilan dari menarik biaya dari jasa penyimpan uang masyarakat dan mulai bermunculan bank-bank swasta. Sedangkan pada masa Romawi praktik perbankan meliputi: praktik tukar-menukar uang, menerima deposito, memberi kredit dan melakukan transfer dana.

Era perbankan modern dimulai pada abad-16 di Inggris, Belanda, dan Belgia. Pada awalnya para tukang emas bersedia menerima uang logam (emas dan perak) untuk disimpan dengan tanda bukti surat deposito yang disebut Goldsmith’s Note. Dalam perkembangannya Goldsmith’s Note ini di gunakan sebagai alat pembayaran. Ini awal munculnya uang kertas. Pada awal era perbankan modern, pengeturan kredit dibagi menjadi tiga yaitu pinjaman penjualan (hasil panen dan membantu produsen), wesel (pengiriman uang ke luar negeri) dan pinjaman laut (ditujukan untuk pembuat kapal).

Dalam perkembangannya muncul berbagi masalah antara lain pengaturan sistem keuangan yang berkaitan dengan mekanisme penentuan volume uang yang beredar dalam perekonomian. Untuk menghadapi permasalahan ini maka muncul beberapa paham antara lain paham merkantilisme dan paham liberalism ekonomi. Permasalahan inilah yang kemudian mendorong munculnya regulasi-regulasi perbankan karena memang praktik perbankan memiliki pengaruh yang sangat besar terhadap volume uang.

2. Sifat - sifat Perbankan

1.sebagai salah satu sub-sistem industri 1.sebagai salah satu sub-sistem industri jasa keuangan. Bank disebut sbg jantung jasa keuangan. Bank disebut sbg jantung atau motor penggerak roda atau motor penggerak roda perekonomian suatu negara, salah satu perekonomian suatu negara, salah satu leading indicator kestabilan tingkat leading indicator kestabilan tingkat perekonomian suatu negara . Jika perekonomian suatu negara . Jika perbankan mengalami keterpurukan hal perbankan mengalami keterpurukan hal ini adalah indikator perekonomian negara ini adalah indikator perekonomian negara ybs sedang sakit. ybs sedang sakit.

2. Industri perbankan adalah industri yang sangat bertumpu kepada kepercayaan masyarakat bertumpu kepada kepercayaan masyarakat (fiduciary financial institution). Kepercayaan (fiduciary financial institution). Kepercayaan masyarakat adalah segala-galanya bagi bank. masyarakat adalah segala-galanya bagi bank. Begitu masyarakat tidak percaya pada bank, Begitu masyarakat tidak percaya pada bank, bank akan menghadapi “ rush” dan akhirnya bank akan menghadapi “ rush” dan akhirnya koleps. Di AS pada abad 19-20, setiap 20 koleps. Di AS pada abad 19-20, setiap 20 tahun sekali terjadi krisis perbankan sebagai tahun sekali terjadi krisis perbankan sebagai akibat krisis kepercayaan ( Lash, 1987 : 8 ). akibat krisis kepercayaan ( Lash, 1987 : 8 ).

Karena dua sifat khusus tersebut, industri perbankan adalah industri yang sangat banyak perbankan adalah industri yang sangat banyak diatur oleh pemerintah ( most heavily regulated diatur oleh pemerintah ( most heavily regulated industries ). Revisi serta penegakannya harus industries ). Revisi serta penegakannya harus dilakukan sangat hati-hati dengan dilakukan sangat hati-hati dengan memperhatikan akibat ekonomi dan fungsi memperhatikan akibat ekonomi dan fungsi perbankan dalam perekonomian negara serta perbankan dalam perekonomian negara serta kepercayaan masyarakat yang harus dijaga. kepercayaan masyarakat yang harus dijaga.

3.Klasifikasi uang

Pengertian uang dapat diklasifikasikan dalam dua golongan utama, yaitu:

a. Uang dalam pengertian sempit

Uang dalam pengertian sempit adalah bentuk uang yang dianggap memiliki likuiditas paling tinggi.alam pengertian sempit Uang dalam penghitunga teoritis sering kali diberi notasi M1. Uang yang dimasukkan dalam pengertian ini adalah

Uang kartal adalah uang resmi atau alat pembayaran yang sah yang dikeluarkan oleh bank sentral atau Bank Indonesia berupa uang kertas dan uang logam yang biasa digunakan masyarakat untuk kegiatan ekonomi sehari-hari.

Uang giral adalah simpanan dana masyarakat pada lembaga keuangan bank berupa rekening giro.

b. Uang dalam pengertian luas

Uang dalam pengertian luas bisa diartikan dalam dua kelompok, yaitu:

Diberi notasi M2

Biasanya terdiri dari narrow money ditambah dengan rekening tabungan (saving deposit) dan rekening deposito berjangka (time deposit)

Diberi notasi M3

Terdiri dari M2 ditambah dengan seluruh simpanan dana masyarakat kepada lembaga keuangan bukan bank.

4. Fungsi bank

a. Agen of trust (kepercayaan). Kepercayaan baik dalam hal menghimpun dana maupun penyalur dana.

c. Agen of development (mobilisasi dana untuk pembanguann ekonomi). Kegiatan perekonomian masyarakat di sektor moneter dan di sektor rill tidak dapat dipisahkan.

d. Agent of services (mobilisasi dana untuk pembanguann ekonomi). Di samping melakukan kegiatan penghimpun dan penyalur dana, bank juga memberikan jasa perbankan yang lain kepada masyarakat. Jasa tersebut antara lain berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank dan penyelesaian tagihan.

5. Peran Bank Dan Lembaga Keuangan Bukan Bank

a. Pengalihan asset.

Bank dan lembaga keuangan bukan bank akan memberikan pinjaman kepada pihak yang membutuhkan dana dalam jangka waktu tertentu yang telah disepakati.

b. Transaksi

Bank dan lembaga keuangan bukan bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang dan jasa. Produk-produk yang dikeluarkan oleh bank dan lembaga keuangan bukan bank (giro, tabungan, deposito, saham dan sebaginya) merupakan pengganti uang dan dapat digunakan sebagi alat pembayaran.

c. Likuiditas

Produk-produk yang dikeluarkan oleh bank masing-masing memiliki tingkat likuiditas yang berbeda-beda. Untuk kepentingan likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingan.

d. Efisiensi

Bank dan lembaga keuangan bukan bank dapat menurunkan biaya transaksi dengan jangkauan pelayanan.

6. Perkembangan perbankan di Indonesia

Kondisi dunia perbankan di Indonesiatelah mengalami banyak perubahan. Perubahan ini selain disebabkan perkembangan internal dunia perbankan juga tidak terlebas dari pengaruh perkembangan di luar dunia perbankan. Perkembangan faktor-faktor internal dan eksternal perbankan tersebut menyebabkan kondisi perbankan di Indonesia secara umum dapat dikelompokan dalam empat periode. Keempat periode itu adalah:

a. Kondisi sebelum Deregulasi

Perbankan pada masa ini sangat dipengaruhi oleh berbagai kepentingan ekonomi dan politik dari penguasa, yang dalam hal ini adalah pemerintah. Berikut ini merupakan fungsi utama perbankan pada masa penjajahan adalah:

1) Memobilisasikan dana dari investor untuk membiayai kebutuhan dana investasi dan modal kerja perusahaan-perusahaan besar milik kolonial.

2) Memberikan jasa-jasa keuangan kepada perusahaan-perusahaan besar milik kolonial, seperti giro, garansi bank, pemindahan dana dan lain-lain.

3) Membatu pemindahan dana jasa modal dari wilayah kolonial ke negara penjajah.

4) Sebagai tempat sementara dari dana hasil pemungutan pajak, baik pajak dari perusahaan-perusahan maupun dari masyarakat pribumi, untuk kemudian dikirim ke negara penjajah.

5) Mengadminitrasikan anggaran pemerintah untuk membiayai kegiatan pemerintah kolonial.

Berikut ini merupakan fungsi utama perbankan pada masa setelah kemerdekaan sampai dengan sebelum adanya deregulasi adalah:

1) Memobilisasikan dana dari investor untuk membiayai kebutuhan dana investasi dan modal kerja perusahaan-perusahaan besar milik pemerintah dan swasta.

2) Memberikan jasa-jasa keuangan kepada perusahaan-perusahaan besar.

3) Mengadminitrasikan anggaran pemerintah untuk membiayai kegiatan pemerintah.

4) Meyalurkan dana anggaran untuk membiayai program dan proyek pada sektor-sektor yang ingin dikembangkan pemerintah.

Dan yang selanjutnya adalah keadaan perbankan saat ini, yaitu:

1) Tidak adanya peraturan perundangan yang mengatur secara jelas tentang perbankan di Indonesia

Hingga akhir tahun 1960-an peraturan menegenai perbankan hanya Undang-undang Nomor 13 Tahun 1968. Undanng-undang tersebut tidak mengatur sejara jelas mengenai perbankan namun, lebih cenderung memperlihatkan campur tangan pemerintah dalam perbankan di Indonesia.

2) Kredit Likuiditas Bank Indonesia (KLBI) pada bank-bank tertentu.

KLBI diberikan terutama untuk bank-bank pemerintah ini disalurkan untuk mendanai pemberian kredit kepada debitur dan dalam hal ini bunga yang harus dibayar oleh bank penerima KLBI relatif rendah.

3) Bank banyak menanggung program-prorogram pemerintah.

Terutam bank-bank pemerintah memperoleh berbagai macam fasilitas khusus, bank tersebut juga harus menjalankan kegiatan perbankan yang berkaitan dengan program atau proyek pemerintah.

4) Intrumen pasar uang yang terbatas.

Banyak bank yang menyalurkan dana atau mencari tambahan dana pada saat kekurangan dan tidak dengan cara-cara tradisional yaitu melakukan kredit dan simpanan masyarakat. Bank Indonesia belum secara aktif mendiskontokan berbagai macam surat berharga jangka pendek dan pasar uang pada waktu itu juga belum mengenal SBI, sehingga instrument pasar uang menjadi terbatas.

5) Jumlah bank swasta yang relatif sedikit.

Dari waktu ke waktu masa itu perkembangan jumlah bank swasta tidak mengalami kenaikan. Bank-bank swasta yang ada umumnya bank-bank kecil. Bank-bank milik pemerintah yang berupa BUMN mendominasi kegiatan perbankan di Indonesia.

6) Sulitnya pendirian bank baru

Dominasi bank pemerintah yang sangat kuat dengan segala fasilitas dan kemudahannya menyebabkan sulit sekali bagi bank swasta baru untuk masuk dalam persaingan apalagi untuk berkembang menjadi bank yang besar.

7) Persaingan antarbank yang tidak ketat

Kemudahan-kemudahan sebuah bank banyak diterima oleh bank-bank pemerintah pada masa itu. Kemudahan yang didapatkan dari tahap menghimpun dana sampai dengan penyaluran dana. Hal tersebut membuat posisi bank pemerintah relatif sangat kuat dibandingkan bank-bank swasta, sehingga iklim persaingan sama sekali tidak muncul. Adanya kebijakan bahwa tingkat bunga simpanan dan pinjaman secara sepihak ditentukan oleh bank sentral semakin menyebabkan tidak adanya iklim persaingan.

8) Posisi tawar-menawar bank relatif lebih kuat daripada nasabah

Bank seolah-olah tidak merasa membutuhkan nasabah, nasabahlah yang membutuhkan bank. Bank tidak terlalu mememrlukan dana dari masyarakat Karena telah memperoleh dana dengan mudah dari pemerintah dan BUMN.

9) Prosedur berhubungan dengan bank yang rumit

Karena bank merasa tidak terlalu membutuhkan nasabah, maka bank juga merasa tidak perlu memberikan pelayanan yang sebaik-baiknya kepada nasabahnya. Pelayanan yang diberikan cenderung rumit seperti birokrasi pemerintah dan sebagi efek sampingannya adalah tingkat efisiensi pengelolaan dana yang rendah..

10) Bank bukan merupakan alternatif utama bagi masyarakat luas untuk menyimpan dan meminjam dana.

Prosedur berhubungan dengan bank yang rumit dan lemahnya posisi tawar-menawar nasabah menyebabkan masyarakat kuarang tertarik untuk berhubungan dengan baik. Masyarakat kecil lebih banyak berhubungan dengan pegadaian dan rentenir.

11) Mobilisasi dana lewat perbankan yang sangat rendah

b. Kondisi sesudah Deregulasi

Tingkat inflasi yang tinggi serta kondisi ekonomi makro secara umum yang tidak bagus terjadi bersamaan dengan kondisi perbankan yang tidak dapat memobilisasikan dana dengan baik. Untuk mengatasi situsi tersebut tidak menguntungkan ini cara yang ditempuh pemerintah pada waktu adalah dengan melakukan serangkaian kebijakan berupa deregulasi di sector rill dan sektor moneter. Kebijakan deregulasi yang telah dilakukan dan terkait dengan perbankan antara lain adalah:

1) Paket 1 Juni 1983 yang berisi tentang:

a) Penghapusan pagu kredit dan pembatasan aktiva lain sebagai instrument pengendali Jumlah Uang Beredar (JUB)

b) Pengurangan KLBI kecuali untuk sektor-sektor tertetu.

c) Pemberian kebebasan bank untuk menetapkan suku bunga simpanan dan pinjaman kecuali untuk sector-sektor tertentu.

2) Bank Indonesia sejak 1984 mengeluarkan SBI

3) Bank Indonesia sejak 1985 mengeluarkan ketentuan perdagangan SBPU dan fasilitas diskonto oleh BI.

4) Paket 27 Oktober 1988 yang berisi tentang:

a) Pengerahan dana masyarakat, yang meliputi:

Kemudahan pembukaan kantor bank.

Kejelasan aturan pendirian bank swasta.

Bank dan lembaga keuangan bukan bank bisa menerbitkan sertifikat deposito tanpa memerlukan izin.

Semua bank dapat memberikan layanan Tabanas dan tabungan lainnya.

b) Efisiensi lembaga keungan , yang meliputi:

BUMN dan BUMD bukan bank dapat menempatkan sampai dengan 50% dananya pada bank nasional mana pun.

Batas maksimum pemberian kredit (BMPK) bagi bank dan lembaga keuangan bukan bank.

c) Pengendalian kebijakan moneter, yang meliputi:

Likuiditas wajib minimum perbankan dan lembaga keungan bukan bank diturunkan dari 15% menjadi 2% dari jumlah dana pihak ketiga.

SBI dan SBPU yang semula berjangka waktu 7 hari sekarang ditambah dengan berjangka waktu sampai dengan 6 bulan.

Batas maksimum pinjaman antarbank ditiadakan.

d) Pengembangan pasar modal, yang meliputi:

Bunga depisito berjangka dan sertifikat deposito dikenakan pajak penghasilan sebesar 15% agar dunia perbankan mendapatkan perlakuan yang sama dengan pasar modal.

Penangguhan pengenaan pajak penghasilan terhadap bunga tabungan.

Perluasan modal bank dan lembaga keungan bukan bank dapat dilakukan dengan penjualan saham baru melalui pasar modal di samping peningkatan penyertaan oleh pemegang saham.

5) Paket 20 Desember 1988 yang berisi tentang:

a) Aturan penyelenggaraan baru efek oleh swasta.

b) Alternatif sumber pembiayaan berupa sewa guna usaha, anjak piutang, modal ventura, perdagangan surat berharga, kartu kredit dan pembiayaan konsumen.

c) Bank dan Lembaga Keuangan Bukan Bank dapat melakukan kegiatan perdagangan surat berharga, kartu kredit anjak piutang dan pembiayaan konsumen.

d) Kesempatan pendirian perusahaan asuransi kerugian, asuransi jiwa, reasuransi, broker asuransi, adjuster asuranis dan aktuaria.

6) Paket 25 Maret 1989 yang berisi tentang:

a) Penyempurnaan paket sebelumnya.

b) Bank dan Lembaga Keuangan Bukan Bank dapat memiliki net open position maksimum sebesar 25% dari modal sendiri.

7) Paket 29 Januari 1990 yang berisi tentang penyempurnaan program perkreditan kepada usaha kecil agar dilakukan secara luas oleh semua bank.

8) Paket 28 Februari 1991 yang berisi tentang penyempurnaan paket sebelumnya menuju penyelenggaraan lembaga keungan dengan prinsip kehati-hatian, sehinggadapat tetep mempertahankan keoercayaan masyarakat terhadap lembaga keuangan.

9) UU Nomer 7 Tahun 1992 tentang perbankan.

10) Paket 29 Mei 1993 yang berisi tentang penyempurnaan aturan kesehatan bank meliputi:

a) Rasio kecukupan modal

b) Batas maksimum pemberian kredit (BMPK)

c) Kredit Usaha Kecil (KUK)

d) Pembentukan cadangan piutang

e) Rasio pinjaman terhadap dana pihak ketiga.

Ciri-ciri perbankan pada masa setelah diregulasi adalah:

1) Peraturan yang memberikan kepastian hokum.

2) Jumlah bank swasta bertambah banyak.

3) Tingkat persaingan bank yang semakin kuat, karena:

a) Pemberia KLBI untuk kesulitan nonlikuiditas semakin dikurangi.

b) Bank lebih leluasa menentukan sektor-sektor yang ingin dikembangan.

c) BUMN bebas menyalurkan 50% penempatan dana ke semua bank nasional.

d) Bunga bebas ditentukan oleh masing-masing bank.

4) Sertifikat Bank Indonesia dan Surat Berharga Pasar Modal. Merupakan salah satu sumber alternatif penghimpun dana dan penyalura dana. Hal tersebut menyebabkan kegiatan perbankan lebih luwes terhadap perubahan situasi.

5) Kepercayaan masyarakat terhadap bank yang meningkat.

6) Mobilisasi dana melalui sektor perbankan yang semakin besar.

c. Kondisi saat krisis ekonomi mulai akhir tahun 1990-an

1) Tingkat kepercayaan masyarakat dalam dan luar negeri terhadap perbankan di Indonesia menurun drastis.

2) Sebagian besar bank dalam keadaan tidak sehat.

Peraturan kesehatan bank sulit sekali untuk diterapkan dalam kondisi krisis ekonomi ini, sebab apabila aturan diterapkan apa adanya maka sebagian besar bank sudah tidak lagi layak untuk meneruskan kegiatan usahanya.pelanggaran yang paling menonjol adalah tidak terpenuhinya rasio kecukupan modal dan batas maksimum pemberian kredit.

3) Adanya spread negatif.

Kepercayaan masyarakat sangat rendah terhadap perbankan serta kebijakan uang ketat oleh otoritas moneter melalui pernaikan suku bunga Sertifikat Bank Indonesia (SBI) menyebabkan perbankan tidak mempunyai alternative lain umtuk menghimpun dan menyalurkan dana. Konsekuensi dari kebijakan spread negative ini adalah bank harus menanggung rugi dalam kegiatan usaha penghimpunan dan penyaluran dananya

4) Munculnya penggunaan peraturan perundangan yang baru.

Peraturan dan perundangan baru yang ditetapkan setelah adanya krisis ekonomi ini antara lain adalah:

a) Undang-undang Nomer 3 Tahun 2004 tentang Perubahaan atas Undang-undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

b) Undang-undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

c) Undang-undang Nomor 10 Tahun 1998 tentang perubahan atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan.

d) Surat Keputusan Direksi BI Nomor 32/33/KEP/DIR tanggal 12 Mei 1999 tentang Bank Umum.

e) Surat Keputusan Direksi BI Nomor 32/34/KEP/DIR tanggal 12 Mei 1999 tentang Bank Umum Berdasarkan prinsip Syariah.

f) Surat Keputusan Direksi BI Nomor 32/35/KEP/DIR tanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat.

g) Surat Keputusan Direksi BI Nomor 32/36/KEP/DIR tanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat prinsip Syariah.

h) Surat Keputusan Direksi BI Nomor 32/37/KEP/DIR tanggal 12 Mei 1999 tentang Bank Persyaratan dan Tata Cara Pembukaan Kantor Cabang, Kator Cabang Pembantu, dan Kantor Perwakilan dari Bank Yang Berkedudukan di Luar Negeri.

i) Surat Keputusan Direksi BI Nomor 32/50/KEP/DIR tanggal 14 Mei 1999 tentang Persyaratan dan Tata Cara Pembelian Saham Bank Umum.

j) Surat Keputusan Direksi BI Nomor 32/51/KEP/DIR tanggal 14 Mei 1999 tentang Persyaratan dab Tata Cara Merger, Konsolidasi dan Akusisi Bank Umum.

k) Surat Keputusan Direksi BI Nomor 32/52/KEP/DIR tanggal 14 Mei 1999 tentang Persyaratan dab Tata Cara Merger, Konsolidasi dan Akusisi Bank Perkreditan Rakyat.

l) Surat Keputusan Direksi BI Nomor 32/53/KEP/DIR tanggal 14 Mei 1999 tentang Tata Cara Pencabutan Izin Usaha, Pembubaran dan Likuidasi Bank Umum.

m) Surat Keputusan Direksi BI Nomor 32/53/KEP/DIR tanggal 14 Mei 1999 tentang Tata Cara Pencabutan Izin Usaha, Pembubaran dan Likuidasi Bank Perkreditan Rakyat.

5) Jumlah bank menurun.

Kondisi sektor rill yang sanngat lemah, proporsi kredit bermasalah yang semakin besar, dan likuditas yang semakin rendah menyebabkan bank makin lama makin sulit untuk meneruskan usaha.

d. Kondisi terakhir

Tiga hal penting menandai kondisi terakhir sector perbankan di Indonesia. Ketiga hal tersebut adalah:

1) Selesainya penyusutan Arsitektur Pernbankan Indonesia (API). Munculnya API ini dipicu oleh adanya krisis perbankan dan krisis ekonomi yang terjadi di Indonesia mulai tahun 1997.

2) Serangkaian rencana dan komitmen pemerintah, DPR dan Bank Indonesia untuk membentuk atau menyusun:

a) Lembaga penjamin simpanan

b) Lembaga pengawas perbankan yang idependen

c) Otoritas jasa keuangan

3) Kinerja perbankan yang lebih menunjukan kondisi masa peralihan atau awal masa pemulihan dari krisis ekonomi kea rah kondisi perbankan yang lebih sesuai dengan praktik-praktik perbankan yang lebih baik. Praktik perbankan yang lebih baik ini antara lain mengarah kepada:

a) Manajemen pengelolaan risiko yang lebih baik.

b) Struktur perbankan nasonal yang lebih baik.

c) Penerapan prinsip kehati-hatian yang konsisten.

4) Penyaluran dana masyarakat kearah yang lebih mencerminkan bank sebagai perantara keuangan dengan tetap berlandaskan prinsip kehati-hatian.

7. Kondisi Terakhir Perbankan Di Indonesia

Kondisi perbankan di Indonesia semakin membaik meski tekanan krisis keuangan global semakin terasa. Hal tersebut terlihat dari berkurangnya keketatan likuiditas perbankan dan tumbuhnya total kredit perbankan. Perekonomian Indonesia masih mengalami pasang-surut, pemerintah melakukan kebijakan deregulasi dan debirokratisasi yang dijalankan secara bertahap pada sektor keuangan dan perekonomian. Salah satu maksud dari kebijakan deregulasi dan debirokratisasi adalah upaya untuk membangun suatu sistem perbankan yang sehat, efisien, dan tangguh. Dampak dari over regulated terhadap perbankan adalah kondisi stagnan dan hilangnya inisiatif perbankan. Hal tersebut mendorong BI melakukan deregulasi perbankan untuk memodernisasi perbankan sesuai dengan tuntutan masyarakat, dunia usaha, dan kehidupan ekonomi pada periode tersebut.

sumber :http://tsetyaernawati.wordpress.com dan berbagai sumber

Peraktek perbankan sebenarnya sudah ada sejak zaman Babilonia, Yunani dan Romawi. Praktik-praktik perbankan saat itu sangat membantu lalu lintas perdagangan. Pada awal peraktik perbankan pada saat itu terbatas pada tukar-menukar uang. Lama-kelamaan praktik tersebut berkembang menjadi usaha menerima tabungan, menitipkan ataupun meminjamkan uang dengan memungut bunga pinjaman.

Pada zaman Babilonia praktek perbankan didominasi dengan transaksi peminjaman emas dan perak pada pedagang yang membutuhkan, dengan tingkat bunga 20% per bulan dan bank tersebut adalah Temples of Babylon. Praktik perbankan Yunani yang berkembang antara lain adalah menerima simpanan dari masyarakat dan menyalurkan pada kalangan bisnis. Pihak bank mendapat penghasilan dari menarik biaya dari jasa penyimpan uang masyarakat dan mulai bermunculan bank-bank swasta. Sedangkan pada masa Romawi praktik perbankan meliputi: praktik tukar-menukar uang, menerima deposito, memberi kredit dan melakukan transfer dana.

Era perbankan modern dimulai pada abad-16 di Inggris, Belanda, dan Belgia. Pada awalnya para tukang emas bersedia menerima uang logam (emas dan perak) untuk disimpan dengan tanda bukti surat deposito yang disebut Goldsmith’s Note. Dalam perkembangannya Goldsmith’s Note ini di gunakan sebagai alat pembayaran. Ini awal munculnya uang kertas. Pada awal era perbankan modern, pengeturan kredit dibagi menjadi tiga yaitu pinjaman penjualan (hasil panen dan membantu produsen), wesel (pengiriman uang ke luar negeri) dan pinjaman laut (ditujukan untuk pembuat kapal).

Dalam perkembangannya muncul berbagi masalah antara lain pengaturan sistem keuangan yang berkaitan dengan mekanisme penentuan volume uang yang beredar dalam perekonomian. Untuk menghadapi permasalahan ini maka muncul beberapa paham antara lain paham merkantilisme dan paham liberalism ekonomi. Permasalahan inilah yang kemudian mendorong munculnya regulasi-regulasi perbankan karena memang praktik perbankan memiliki pengaruh yang sangat besar terhadap volume uang.

2. Sifat - sifat Perbankan

1.sebagai salah satu sub-sistem industri 1.sebagai salah satu sub-sistem industri jasa keuangan. Bank disebut sbg jantung jasa keuangan. Bank disebut sbg jantung atau motor penggerak roda atau motor penggerak roda perekonomian suatu negara, salah satu perekonomian suatu negara, salah satu leading indicator kestabilan tingkat leading indicator kestabilan tingkat perekonomian suatu negara . Jika perekonomian suatu negara . Jika perbankan mengalami keterpurukan hal perbankan mengalami keterpurukan hal ini adalah indikator perekonomian negara ini adalah indikator perekonomian negara ybs sedang sakit. ybs sedang sakit.

2. Industri perbankan adalah industri yang sangat bertumpu kepada kepercayaan masyarakat bertumpu kepada kepercayaan masyarakat (fiduciary financial institution). Kepercayaan (fiduciary financial institution). Kepercayaan masyarakat adalah segala-galanya bagi bank. masyarakat adalah segala-galanya bagi bank. Begitu masyarakat tidak percaya pada bank, Begitu masyarakat tidak percaya pada bank, bank akan menghadapi “ rush” dan akhirnya bank akan menghadapi “ rush” dan akhirnya koleps. Di AS pada abad 19-20, setiap 20 koleps. Di AS pada abad 19-20, setiap 20 tahun sekali terjadi krisis perbankan sebagai tahun sekali terjadi krisis perbankan sebagai akibat krisis kepercayaan ( Lash, 1987 : 8 ). akibat krisis kepercayaan ( Lash, 1987 : 8 ).

Karena dua sifat khusus tersebut, industri perbankan adalah industri yang sangat banyak perbankan adalah industri yang sangat banyak diatur oleh pemerintah ( most heavily regulated diatur oleh pemerintah ( most heavily regulated industries ). Revisi serta penegakannya harus industries ). Revisi serta penegakannya harus dilakukan sangat hati-hati dengan dilakukan sangat hati-hati dengan memperhatikan akibat ekonomi dan fungsi memperhatikan akibat ekonomi dan fungsi perbankan dalam perekonomian negara serta perbankan dalam perekonomian negara serta kepercayaan masyarakat yang harus dijaga. kepercayaan masyarakat yang harus dijaga.

3.Klasifikasi uang

Pengertian uang dapat diklasifikasikan dalam dua golongan utama, yaitu:

a. Uang dalam pengertian sempit

Uang dalam pengertian sempit adalah bentuk uang yang dianggap memiliki likuiditas paling tinggi.alam pengertian sempit Uang dalam penghitunga teoritis sering kali diberi notasi M1. Uang yang dimasukkan dalam pengertian ini adalah

Uang kartal adalah uang resmi atau alat pembayaran yang sah yang dikeluarkan oleh bank sentral atau Bank Indonesia berupa uang kertas dan uang logam yang biasa digunakan masyarakat untuk kegiatan ekonomi sehari-hari.

Uang giral adalah simpanan dana masyarakat pada lembaga keuangan bank berupa rekening giro.

b. Uang dalam pengertian luas

Uang dalam pengertian luas bisa diartikan dalam dua kelompok, yaitu:

Diberi notasi M2

Biasanya terdiri dari narrow money ditambah dengan rekening tabungan (saving deposit) dan rekening deposito berjangka (time deposit)

Diberi notasi M3

Terdiri dari M2 ditambah dengan seluruh simpanan dana masyarakat kepada lembaga keuangan bukan bank.

4. Fungsi bank

a. Agen of trust (kepercayaan). Kepercayaan baik dalam hal menghimpun dana maupun penyalur dana.

c. Agen of development (mobilisasi dana untuk pembanguann ekonomi). Kegiatan perekonomian masyarakat di sektor moneter dan di sektor rill tidak dapat dipisahkan.

d. Agent of services (mobilisasi dana untuk pembanguann ekonomi). Di samping melakukan kegiatan penghimpun dan penyalur dana, bank juga memberikan jasa perbankan yang lain kepada masyarakat. Jasa tersebut antara lain berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank dan penyelesaian tagihan.

5. Peran Bank Dan Lembaga Keuangan Bukan Bank

a. Pengalihan asset.

Bank dan lembaga keuangan bukan bank akan memberikan pinjaman kepada pihak yang membutuhkan dana dalam jangka waktu tertentu yang telah disepakati.

b. Transaksi

Bank dan lembaga keuangan bukan bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang dan jasa. Produk-produk yang dikeluarkan oleh bank dan lembaga keuangan bukan bank (giro, tabungan, deposito, saham dan sebaginya) merupakan pengganti uang dan dapat digunakan sebagi alat pembayaran.

c. Likuiditas

Produk-produk yang dikeluarkan oleh bank masing-masing memiliki tingkat likuiditas yang berbeda-beda. Untuk kepentingan likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingan.

d. Efisiensi

Bank dan lembaga keuangan bukan bank dapat menurunkan biaya transaksi dengan jangkauan pelayanan.

6. Perkembangan perbankan di Indonesia

Kondisi dunia perbankan di Indonesiatelah mengalami banyak perubahan. Perubahan ini selain disebabkan perkembangan internal dunia perbankan juga tidak terlebas dari pengaruh perkembangan di luar dunia perbankan. Perkembangan faktor-faktor internal dan eksternal perbankan tersebut menyebabkan kondisi perbankan di Indonesia secara umum dapat dikelompokan dalam empat periode. Keempat periode itu adalah:

a. Kondisi sebelum Deregulasi

Perbankan pada masa ini sangat dipengaruhi oleh berbagai kepentingan ekonomi dan politik dari penguasa, yang dalam hal ini adalah pemerintah. Berikut ini merupakan fungsi utama perbankan pada masa penjajahan adalah:

1) Memobilisasikan dana dari investor untuk membiayai kebutuhan dana investasi dan modal kerja perusahaan-perusahaan besar milik kolonial.

2) Memberikan jasa-jasa keuangan kepada perusahaan-perusahaan besar milik kolonial, seperti giro, garansi bank, pemindahan dana dan lain-lain.

3) Membatu pemindahan dana jasa modal dari wilayah kolonial ke negara penjajah.

4) Sebagai tempat sementara dari dana hasil pemungutan pajak, baik pajak dari perusahaan-perusahan maupun dari masyarakat pribumi, untuk kemudian dikirim ke negara penjajah.

5) Mengadminitrasikan anggaran pemerintah untuk membiayai kegiatan pemerintah kolonial.

Berikut ini merupakan fungsi utama perbankan pada masa setelah kemerdekaan sampai dengan sebelum adanya deregulasi adalah:

1) Memobilisasikan dana dari investor untuk membiayai kebutuhan dana investasi dan modal kerja perusahaan-perusahaan besar milik pemerintah dan swasta.

2) Memberikan jasa-jasa keuangan kepada perusahaan-perusahaan besar.

3) Mengadminitrasikan anggaran pemerintah untuk membiayai kegiatan pemerintah.

4) Meyalurkan dana anggaran untuk membiayai program dan proyek pada sektor-sektor yang ingin dikembangkan pemerintah.

Dan yang selanjutnya adalah keadaan perbankan saat ini, yaitu:

1) Tidak adanya peraturan perundangan yang mengatur secara jelas tentang perbankan di Indonesia

Hingga akhir tahun 1960-an peraturan menegenai perbankan hanya Undang-undang Nomor 13 Tahun 1968. Undanng-undang tersebut tidak mengatur sejara jelas mengenai perbankan namun, lebih cenderung memperlihatkan campur tangan pemerintah dalam perbankan di Indonesia.

2) Kredit Likuiditas Bank Indonesia (KLBI) pada bank-bank tertentu.

KLBI diberikan terutama untuk bank-bank pemerintah ini disalurkan untuk mendanai pemberian kredit kepada debitur dan dalam hal ini bunga yang harus dibayar oleh bank penerima KLBI relatif rendah.

3) Bank banyak menanggung program-prorogram pemerintah.

Terutam bank-bank pemerintah memperoleh berbagai macam fasilitas khusus, bank tersebut juga harus menjalankan kegiatan perbankan yang berkaitan dengan program atau proyek pemerintah.

4) Intrumen pasar uang yang terbatas.

Banyak bank yang menyalurkan dana atau mencari tambahan dana pada saat kekurangan dan tidak dengan cara-cara tradisional yaitu melakukan kredit dan simpanan masyarakat. Bank Indonesia belum secara aktif mendiskontokan berbagai macam surat berharga jangka pendek dan pasar uang pada waktu itu juga belum mengenal SBI, sehingga instrument pasar uang menjadi terbatas.

5) Jumlah bank swasta yang relatif sedikit.

Dari waktu ke waktu masa itu perkembangan jumlah bank swasta tidak mengalami kenaikan. Bank-bank swasta yang ada umumnya bank-bank kecil. Bank-bank milik pemerintah yang berupa BUMN mendominasi kegiatan perbankan di Indonesia.

6) Sulitnya pendirian bank baru

Dominasi bank pemerintah yang sangat kuat dengan segala fasilitas dan kemudahannya menyebabkan sulit sekali bagi bank swasta baru untuk masuk dalam persaingan apalagi untuk berkembang menjadi bank yang besar.

7) Persaingan antarbank yang tidak ketat

Kemudahan-kemudahan sebuah bank banyak diterima oleh bank-bank pemerintah pada masa itu. Kemudahan yang didapatkan dari tahap menghimpun dana sampai dengan penyaluran dana. Hal tersebut membuat posisi bank pemerintah relatif sangat kuat dibandingkan bank-bank swasta, sehingga iklim persaingan sama sekali tidak muncul. Adanya kebijakan bahwa tingkat bunga simpanan dan pinjaman secara sepihak ditentukan oleh bank sentral semakin menyebabkan tidak adanya iklim persaingan.

8) Posisi tawar-menawar bank relatif lebih kuat daripada nasabah

Bank seolah-olah tidak merasa membutuhkan nasabah, nasabahlah yang membutuhkan bank. Bank tidak terlalu mememrlukan dana dari masyarakat Karena telah memperoleh dana dengan mudah dari pemerintah dan BUMN.

9) Prosedur berhubungan dengan bank yang rumit

Karena bank merasa tidak terlalu membutuhkan nasabah, maka bank juga merasa tidak perlu memberikan pelayanan yang sebaik-baiknya kepada nasabahnya. Pelayanan yang diberikan cenderung rumit seperti birokrasi pemerintah dan sebagi efek sampingannya adalah tingkat efisiensi pengelolaan dana yang rendah..

10) Bank bukan merupakan alternatif utama bagi masyarakat luas untuk menyimpan dan meminjam dana.

Prosedur berhubungan dengan bank yang rumit dan lemahnya posisi tawar-menawar nasabah menyebabkan masyarakat kuarang tertarik untuk berhubungan dengan baik. Masyarakat kecil lebih banyak berhubungan dengan pegadaian dan rentenir.

11) Mobilisasi dana lewat perbankan yang sangat rendah

b. Kondisi sesudah Deregulasi

Tingkat inflasi yang tinggi serta kondisi ekonomi makro secara umum yang tidak bagus terjadi bersamaan dengan kondisi perbankan yang tidak dapat memobilisasikan dana dengan baik. Untuk mengatasi situsi tersebut tidak menguntungkan ini cara yang ditempuh pemerintah pada waktu adalah dengan melakukan serangkaian kebijakan berupa deregulasi di sector rill dan sektor moneter. Kebijakan deregulasi yang telah dilakukan dan terkait dengan perbankan antara lain adalah:

1) Paket 1 Juni 1983 yang berisi tentang:

a) Penghapusan pagu kredit dan pembatasan aktiva lain sebagai instrument pengendali Jumlah Uang Beredar (JUB)

b) Pengurangan KLBI kecuali untuk sektor-sektor tertetu.

c) Pemberian kebebasan bank untuk menetapkan suku bunga simpanan dan pinjaman kecuali untuk sector-sektor tertentu.

2) Bank Indonesia sejak 1984 mengeluarkan SBI

3) Bank Indonesia sejak 1985 mengeluarkan ketentuan perdagangan SBPU dan fasilitas diskonto oleh BI.

4) Paket 27 Oktober 1988 yang berisi tentang:

a) Pengerahan dana masyarakat, yang meliputi:

Kemudahan pembukaan kantor bank.

Kejelasan aturan pendirian bank swasta.

Bank dan lembaga keuangan bukan bank bisa menerbitkan sertifikat deposito tanpa memerlukan izin.

Semua bank dapat memberikan layanan Tabanas dan tabungan lainnya.

b) Efisiensi lembaga keungan , yang meliputi:

BUMN dan BUMD bukan bank dapat menempatkan sampai dengan 50% dananya pada bank nasional mana pun.

Batas maksimum pemberian kredit (BMPK) bagi bank dan lembaga keuangan bukan bank.

c) Pengendalian kebijakan moneter, yang meliputi:

Likuiditas wajib minimum perbankan dan lembaga keungan bukan bank diturunkan dari 15% menjadi 2% dari jumlah dana pihak ketiga.

SBI dan SBPU yang semula berjangka waktu 7 hari sekarang ditambah dengan berjangka waktu sampai dengan 6 bulan.

Batas maksimum pinjaman antarbank ditiadakan.

d) Pengembangan pasar modal, yang meliputi:

Bunga depisito berjangka dan sertifikat deposito dikenakan pajak penghasilan sebesar 15% agar dunia perbankan mendapatkan perlakuan yang sama dengan pasar modal.

Penangguhan pengenaan pajak penghasilan terhadap bunga tabungan.

Perluasan modal bank dan lembaga keungan bukan bank dapat dilakukan dengan penjualan saham baru melalui pasar modal di samping peningkatan penyertaan oleh pemegang saham.

5) Paket 20 Desember 1988 yang berisi tentang:

a) Aturan penyelenggaraan baru efek oleh swasta.

b) Alternatif sumber pembiayaan berupa sewa guna usaha, anjak piutang, modal ventura, perdagangan surat berharga, kartu kredit dan pembiayaan konsumen.

c) Bank dan Lembaga Keuangan Bukan Bank dapat melakukan kegiatan perdagangan surat berharga, kartu kredit anjak piutang dan pembiayaan konsumen.

d) Kesempatan pendirian perusahaan asuransi kerugian, asuransi jiwa, reasuransi, broker asuransi, adjuster asuranis dan aktuaria.

6) Paket 25 Maret 1989 yang berisi tentang:

a) Penyempurnaan paket sebelumnya.

b) Bank dan Lembaga Keuangan Bukan Bank dapat memiliki net open position maksimum sebesar 25% dari modal sendiri.

7) Paket 29 Januari 1990 yang berisi tentang penyempurnaan program perkreditan kepada usaha kecil agar dilakukan secara luas oleh semua bank.

8) Paket 28 Februari 1991 yang berisi tentang penyempurnaan paket sebelumnya menuju penyelenggaraan lembaga keungan dengan prinsip kehati-hatian, sehinggadapat tetep mempertahankan keoercayaan masyarakat terhadap lembaga keuangan.

9) UU Nomer 7 Tahun 1992 tentang perbankan.

10) Paket 29 Mei 1993 yang berisi tentang penyempurnaan aturan kesehatan bank meliputi:

a) Rasio kecukupan modal

b) Batas maksimum pemberian kredit (BMPK)

c) Kredit Usaha Kecil (KUK)

d) Pembentukan cadangan piutang

e) Rasio pinjaman terhadap dana pihak ketiga.

Ciri-ciri perbankan pada masa setelah diregulasi adalah:

1) Peraturan yang memberikan kepastian hokum.

2) Jumlah bank swasta bertambah banyak.

3) Tingkat persaingan bank yang semakin kuat, karena:

a) Pemberia KLBI untuk kesulitan nonlikuiditas semakin dikurangi.

b) Bank lebih leluasa menentukan sektor-sektor yang ingin dikembangan.

c) BUMN bebas menyalurkan 50% penempatan dana ke semua bank nasional.

d) Bunga bebas ditentukan oleh masing-masing bank.

4) Sertifikat Bank Indonesia dan Surat Berharga Pasar Modal. Merupakan salah satu sumber alternatif penghimpun dana dan penyalura dana. Hal tersebut menyebabkan kegiatan perbankan lebih luwes terhadap perubahan situasi.

5) Kepercayaan masyarakat terhadap bank yang meningkat.

6) Mobilisasi dana melalui sektor perbankan yang semakin besar.

c. Kondisi saat krisis ekonomi mulai akhir tahun 1990-an

1) Tingkat kepercayaan masyarakat dalam dan luar negeri terhadap perbankan di Indonesia menurun drastis.

2) Sebagian besar bank dalam keadaan tidak sehat.

Peraturan kesehatan bank sulit sekali untuk diterapkan dalam kondisi krisis ekonomi ini, sebab apabila aturan diterapkan apa adanya maka sebagian besar bank sudah tidak lagi layak untuk meneruskan kegiatan usahanya.pelanggaran yang paling menonjol adalah tidak terpenuhinya rasio kecukupan modal dan batas maksimum pemberian kredit.

3) Adanya spread negatif.

Kepercayaan masyarakat sangat rendah terhadap perbankan serta kebijakan uang ketat oleh otoritas moneter melalui pernaikan suku bunga Sertifikat Bank Indonesia (SBI) menyebabkan perbankan tidak mempunyai alternative lain umtuk menghimpun dan menyalurkan dana. Konsekuensi dari kebijakan spread negative ini adalah bank harus menanggung rugi dalam kegiatan usaha penghimpunan dan penyaluran dananya

4) Munculnya penggunaan peraturan perundangan yang baru.

Peraturan dan perundangan baru yang ditetapkan setelah adanya krisis ekonomi ini antara lain adalah:

a) Undang-undang Nomer 3 Tahun 2004 tentang Perubahaan atas Undang-undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

b) Undang-undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

c) Undang-undang Nomor 10 Tahun 1998 tentang perubahan atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan.

d) Surat Keputusan Direksi BI Nomor 32/33/KEP/DIR tanggal 12 Mei 1999 tentang Bank Umum.

e) Surat Keputusan Direksi BI Nomor 32/34/KEP/DIR tanggal 12 Mei 1999 tentang Bank Umum Berdasarkan prinsip Syariah.

f) Surat Keputusan Direksi BI Nomor 32/35/KEP/DIR tanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat.

g) Surat Keputusan Direksi BI Nomor 32/36/KEP/DIR tanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat prinsip Syariah.

h) Surat Keputusan Direksi BI Nomor 32/37/KEP/DIR tanggal 12 Mei 1999 tentang Bank Persyaratan dan Tata Cara Pembukaan Kantor Cabang, Kator Cabang Pembantu, dan Kantor Perwakilan dari Bank Yang Berkedudukan di Luar Negeri.

i) Surat Keputusan Direksi BI Nomor 32/50/KEP/DIR tanggal 14 Mei 1999 tentang Persyaratan dan Tata Cara Pembelian Saham Bank Umum.

j) Surat Keputusan Direksi BI Nomor 32/51/KEP/DIR tanggal 14 Mei 1999 tentang Persyaratan dab Tata Cara Merger, Konsolidasi dan Akusisi Bank Umum.

k) Surat Keputusan Direksi BI Nomor 32/52/KEP/DIR tanggal 14 Mei 1999 tentang Persyaratan dab Tata Cara Merger, Konsolidasi dan Akusisi Bank Perkreditan Rakyat.

l) Surat Keputusan Direksi BI Nomor 32/53/KEP/DIR tanggal 14 Mei 1999 tentang Tata Cara Pencabutan Izin Usaha, Pembubaran dan Likuidasi Bank Umum.

m) Surat Keputusan Direksi BI Nomor 32/53/KEP/DIR tanggal 14 Mei 1999 tentang Tata Cara Pencabutan Izin Usaha, Pembubaran dan Likuidasi Bank Perkreditan Rakyat.

5) Jumlah bank menurun.

Kondisi sektor rill yang sanngat lemah, proporsi kredit bermasalah yang semakin besar, dan likuditas yang semakin rendah menyebabkan bank makin lama makin sulit untuk meneruskan usaha.

d. Kondisi terakhir

Tiga hal penting menandai kondisi terakhir sector perbankan di Indonesia. Ketiga hal tersebut adalah:

1) Selesainya penyusutan Arsitektur Pernbankan Indonesia (API). Munculnya API ini dipicu oleh adanya krisis perbankan dan krisis ekonomi yang terjadi di Indonesia mulai tahun 1997.

2) Serangkaian rencana dan komitmen pemerintah, DPR dan Bank Indonesia untuk membentuk atau menyusun:

a) Lembaga penjamin simpanan

b) Lembaga pengawas perbankan yang idependen

c) Otoritas jasa keuangan

3) Kinerja perbankan yang lebih menunjukan kondisi masa peralihan atau awal masa pemulihan dari krisis ekonomi kea rah kondisi perbankan yang lebih sesuai dengan praktik-praktik perbankan yang lebih baik. Praktik perbankan yang lebih baik ini antara lain mengarah kepada:

a) Manajemen pengelolaan risiko yang lebih baik.

b) Struktur perbankan nasonal yang lebih baik.

c) Penerapan prinsip kehati-hatian yang konsisten.

4) Penyaluran dana masyarakat kearah yang lebih mencerminkan bank sebagai perantara keuangan dengan tetap berlandaskan prinsip kehati-hatian.

7. Kondisi Terakhir Perbankan Di Indonesia

Kondisi perbankan di Indonesia semakin membaik meski tekanan krisis keuangan global semakin terasa. Hal tersebut terlihat dari berkurangnya keketatan likuiditas perbankan dan tumbuhnya total kredit perbankan. Perekonomian Indonesia masih mengalami pasang-surut, pemerintah melakukan kebijakan deregulasi dan debirokratisasi yang dijalankan secara bertahap pada sektor keuangan dan perekonomian. Salah satu maksud dari kebijakan deregulasi dan debirokratisasi adalah upaya untuk membangun suatu sistem perbankan yang sehat, efisien, dan tangguh. Dampak dari over regulated terhadap perbankan adalah kondisi stagnan dan hilangnya inisiatif perbankan. Hal tersebut mendorong BI melakukan deregulasi perbankan untuk memodernisasi perbankan sesuai dengan tuntutan masyarakat, dunia usaha, dan kehidupan ekonomi pada periode tersebut.

sumber :http://tsetyaernawati.wordpress.com dan berbagai sumber

Selasa, 08 November 2011

Rabu, 05 Oktober 2011

Apakah Usaha Warung Rokok Menggunakan Sistem Informasi Akutansi ( SIA )

Setelah saya Survey dari wawancara warung rokok Bu Nana yang di dekat rumah saya lalu saya menganalisa apakah warung rokok Bu nana itu menggunakan Sistem Informasi Akutansi ?

Sebelum mulai dengan wawancara dan analisa tentang usaha warung rokok Bu nana marilah kita ketahui apa itu arti dari Sistem Informasi AKuntansi .

Sistem Informasi AKuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi financial dan pengambilan keputusan yang relevan bagi pihak luar perusahaan dan pihak ekstern.

Berikut inilah wawancara dan analisa saya terhadap usaha warung rokok Bu Nana :

Warung rokok Bu Nana , demikian nama warung rokok yang di tempatinya, sudah hampir 7 tahun warung bu nana menjual rokok yang untungnya sangat lumayan. Dari situ warung bu nana menyadari kalo menjual rokok untungnya sangat lumayan dan bisa menjadi peluang bisnis yang menjanjikan dan rokok –rokok yang di jualnya terdiri dari Gudang Garam filter, Sampoerna mild, Djarum super , dan Dji sam soe.

Dari semua rokok yang di jual yang terdiri dari rokok Gudang garam filter bu Nana membeli rokok yang berupa kalengan yang terdiri dari 50 batang dengan harga Rp.35.000 dan warung bu nana menjualnya secara eceran yaitu setiap 1 batang rokok dengan harga Rp.1000 yang berati warung bu Nana bisa merauk keuntungan setiap 1 kaleng rokok yang isinya 50 batang sebesar Rp.15.000 setiap kalengnya dari modal per kalengnya seharga Rp.35.000. Dan setiap seminggu kata bu nana bisa habis 2 kaleng rokok di warung nya.

Dan dari rokok – rokok lainnya seperti Sampoerna mild,Djarum super, dan Dji sam soe warung bu nana membelinya setiap per bungkusnya. Dari rokok Sampoerna mild , Djarum super dan Dji samsoe bu nana membeli setiap bungkus nya dengan harga Rp.9.500 dari ke tiga rokok ini warung bu nana bisa menjualnya dari perbungkus maupun eceran . dari yang di jualnya antara ke tiga rokok ini per bungkus itu seharga Rp.10.000 dan kalo di jual secara eceran warung bu nana menjual setiap 1 batangnya seharga Rp.1000. maka untung yang di dapat kalo setiap pembelian perbungkus sebesar Rp.500 sedangkan kalo di jual eceran tergantung isi rokok di setiap bungkusnya seperti sampoerna mild yang sebungkusnya berisi 16 batang maka untung yang di dapat sebesar Rp.6.500 dari modal per bungkusnya Rp.9500. Dan rokok yang berisi 12 batang seperti djarum super dan dji sam soe , maka untung yang bisa di dapat adalah sebesar Rp.2500 dari modal perbungkusnya seharga Rp.9.500.

Beberapa strategi yang di siapkan warung rokok bu nana salah satunya menjual rokok secara eceran yang di hitungnya setiap batang rokok bisa mendapatkan untungnya lebih besar di bandingkan di jual secara per bungkus. Dengan demikian usaha waarung rokok bu nana itu menggunakan System Informasi Akuntansi ( SIA ) menengah ke bawah yang terdiri dari modal , penjualan dan keuntungan.

Sebelum mulai dengan wawancara dan analisa tentang usaha warung rokok Bu nana marilah kita ketahui apa itu arti dari Sistem Informasi AKuntansi .

Sistem Informasi AKuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi financial dan pengambilan keputusan yang relevan bagi pihak luar perusahaan dan pihak ekstern.

Berikut inilah wawancara dan analisa saya terhadap usaha warung rokok Bu Nana :

Warung rokok Bu Nana , demikian nama warung rokok yang di tempatinya, sudah hampir 7 tahun warung bu nana menjual rokok yang untungnya sangat lumayan. Dari situ warung bu nana menyadari kalo menjual rokok untungnya sangat lumayan dan bisa menjadi peluang bisnis yang menjanjikan dan rokok –rokok yang di jualnya terdiri dari Gudang Garam filter, Sampoerna mild, Djarum super , dan Dji sam soe.

Dari semua rokok yang di jual yang terdiri dari rokok Gudang garam filter bu Nana membeli rokok yang berupa kalengan yang terdiri dari 50 batang dengan harga Rp.35.000 dan warung bu nana menjualnya secara eceran yaitu setiap 1 batang rokok dengan harga Rp.1000 yang berati warung bu Nana bisa merauk keuntungan setiap 1 kaleng rokok yang isinya 50 batang sebesar Rp.15.000 setiap kalengnya dari modal per kalengnya seharga Rp.35.000. Dan setiap seminggu kata bu nana bisa habis 2 kaleng rokok di warung nya.

Dan dari rokok – rokok lainnya seperti Sampoerna mild,Djarum super, dan Dji sam soe warung bu nana membelinya setiap per bungkusnya. Dari rokok Sampoerna mild , Djarum super dan Dji samsoe bu nana membeli setiap bungkus nya dengan harga Rp.9.500 dari ke tiga rokok ini warung bu nana bisa menjualnya dari perbungkus maupun eceran . dari yang di jualnya antara ke tiga rokok ini per bungkus itu seharga Rp.10.000 dan kalo di jual secara eceran warung bu nana menjual setiap 1 batangnya seharga Rp.1000. maka untung yang di dapat kalo setiap pembelian perbungkus sebesar Rp.500 sedangkan kalo di jual eceran tergantung isi rokok di setiap bungkusnya seperti sampoerna mild yang sebungkusnya berisi 16 batang maka untung yang di dapat sebesar Rp.6.500 dari modal per bungkusnya Rp.9500. Dan rokok yang berisi 12 batang seperti djarum super dan dji sam soe , maka untung yang bisa di dapat adalah sebesar Rp.2500 dari modal perbungkusnya seharga Rp.9.500.

Beberapa strategi yang di siapkan warung rokok bu nana salah satunya menjual rokok secara eceran yang di hitungnya setiap batang rokok bisa mendapatkan untungnya lebih besar di bandingkan di jual secara per bungkus. Dengan demikian usaha waarung rokok bu nana itu menggunakan System Informasi Akuntansi ( SIA ) menengah ke bawah yang terdiri dari modal , penjualan dan keuntungan.

Minggu, 22 Mei 2011

Tugas kewarganegaraan 4

Pembangunan Karakter bangsa

PeranHomeschooling dalam Membangun Karakter Bangsa (Homeschooling Role in Nation Character Building)

Mengapa Harus Homeschooling?

Bangsa Indonesia telah menikmati kemerdekaan lebih dari setengah abad, namun sampai dengan saat ini masih banyak masyarakat yang mengalami korban penindasan dan penjajahan dari saudaranya sendiri yang mengakibatkan ketidakberdayaan baik itu secara intelektual maupun ekonomi, kemiskinan dan kebodohan menjadi fenomena biasa di negeri ini, korupsi kolusi dan nepotisme menjadi budaya yang telah mengakar dan melembaga di masyarakat. Pelembagaan praktek-praktek kecurangan ini telah menyebabkan kekalnya kegiatan ini di masyarakat, sehingga sangat sulit untuk diberantas, termasuk kecurangan yang sekarang marak terjadi pada lembaga-lembaga pendidikan pada saat pelaksanaan Ujian Akhir Nasional. Sungguh mengecewakan mengingat seharusnya lembaga pendidikan berfungsi sebagai sebagai lembaga diseminasi nilai-nilai keunggulan bagi anak didiknya. Penegakkan hukum yang tidak berpihak pada masyarakat lemah menambah suramnya masa depan keadilan di negeri ini. Rendahnya sensitivitas sosial dan lingkungan, ditandai maraknya kegiatan pesta dan hura-hura kaum muda dan eksploitasi sumber daya alam secara berlebihan tanpa memperhatikan efek negatifnya, merupakan gejala dan fenomena yang ada di hadapan kita yang tentu saja tidak sesuai dengan cita-cita para pejuang dan pendiri bangsa ini.

Sangat nyata di mata kita, bahwa pendidikan sepertinya tidak memberikan efek positif terhadap perbaikan perilaku bangsa ini, west oriented pada dunia pendidikan membuat bangsa ini telah kehilangan jati dirinya sebagai bangsa yang kaya akan khasanah dan nilai-nilai luhur kemanusiaan. Pendidikan agama, pendidikan pancasila, bahkan P4 yang pada masa orde baru dipandang sebagai senjata ampuh tidak mampu membuat bangsa ini berbudi pekerti baik dan membawa bangsa ini kearah yang lebih baik terutama dalam pembentukan karakter.

Beberapa fenomena di atas dapat dijawab oleh rekonstruksi pendidikan dimulai dari pendidikan pra sekolah sampai pendidikan tinggi secara formal dan penguatan kapasitas pendidikan non formal dan informal di masyarakat. Dari banyak literature disebutkan bahwa perilaku masyarakat sangat ditentukan oleh tingkat pendidikannya, namun dibalik fenomena peristiwa yang diduga kuat merupakan rancangan dari aktor elit politik yang didukung dengan dana yang cukup, teori keterkaitan perilaku masyarakat dengan tingkat pendidikan menjadi tidak sepenuhnya berlaku. Yang bisa dijadikan instrument untuk menjelaskannya adalah peranan pendidikan dalam membangun karakter bangsa.

Saat ini orang mulai banyak melirik sekolah-sekolah alternatif terutama bagi anak-anak mereka dalam mengenyam pendidikan, salah satunya adalah Homeschooling. Seperti telah dijelaskan di atas bahwa pendidikan saat ini sepertinya tidak mampu memberikan efek positif terhadap perbaikan perilaku bangsa, namun ternyata permasalahan tersebut tidak berhenti disitu saja, masih banyak permasalahan lain berkenaan dengan pelaksanaan pendidikan formal yang membuat orang tua merasa harus memberikan fasilitas pendidikan kepada anaknya melalui jalur homeschooling.

Saat ini anak-anak banyak yang terpaksa duduk di bangku sekolah formal dalam waktu tertentu hanya karena tuntutan kebutuhan, disamping itu kejenuhan juga banyak dialami oleh anak-anak ketika bersekolah karena tuntutan jam pelajaran yang cukup melimpah. UNESCO mensyaratkan 800 – 900 jam pelajaran per tahun untuk Sekolah Dasar, di Indonesia justru memberlakukan 1400 jam pelajaran per tahun, kondisi ini tentu saja membuat sekolah tidak lagi menyenangkan dan hanya menjadi sebuah siksaan saja.

Keberadaan homeschooling di negara-negara maju sudah mulai berkembang lama, bahkan pada tahun 2003, di Amerika ada sekitar 1,1 juta anak yang belajar di rumah, dan pada tahun 1999 sekitar 850 ribu anak yang bersekolah di rumah (data dari NHES (National Houshold Education Surveys Program) dikutip dari National Center for Education Statistics). NHES sendiri melakukan survey terhadap orang tua yang menyatakan 31% dari mereka khawatir terhadap lingkungan sekolah, 30% menyatakan alasan paling utama adalah memberikan pelajaran agama dan moral, sedangkan 16% lainnya menyatakan ketidakpuasan terhadap sistem akademis di sekolah.

Tidak berbeda halnya dengan di Indonesia, alasan kenapa orang tua lebih memilih homeschooling adalah karena orang tua tidak puas pada pendidikan di sekolah. Kurikulum selalu berubah, yang berakibat pada buku pelajaran yang selalu berubah dan beban mata pelajaran yang cukup berat, dan lainnya adalah pergaulan di sekolah yang memberi dampak buruk pada pada perilaku anak-anak sehingga membuat para orang tua semakin gelisah. Disamping karena ketidak percayaan terhadap lembaga pendidikan formal, para orang tua lebih melihat homeschooling memiliki beberapa keunggulan dibandingkan pendidikan formal antara lain: Lebih memberikan kemandirian dan kreativitas individual bukan pembelajaran secara klasikal, Memberikan peluang untuk mencapai kompetensi individual semaksimal mungkin sehingga tidak selalu harus terbatasi untuk membandingkan dengan kemampuan tertinggi, rata-rata atau bahkan terendah, Terlindungi dari “tawuran”, kenakalan, NAPZA, pergaulan yang menyimpang, konsumerisme dan jajan makanan yang malnutrisi, Lebih bergaul dengan orang dewasa sebagai panutan, Lebih disiapkan untuk kehidupan nyata, Lebih didorong untuk melakukan kegiatan keagamaan, rekreasi/olahraga keluarga, Membantu anak lebih berkembang, memahami dirinya dan perannya dalam dunia nyata disertai kebebasan berpendapat, menolak atau menyepakati nilai-nlai tertentu tanpa harus merasa takut untuk mendapat celaan dari teman atau nilai kurang, Membelajarkan anak-anak dengan berbagai situasi, kondisi dan lingkungan sosial, Masih memberikan peluang berinteraksi dengan teman sebaya di luar jam belajarnya.

Pembangunan Karakter

Disiplin diri merupakan hal penting dalam setiap upaya membangun dan membentuk karakter seseorang, sebuah organisasi, dan sebuah masyarakat bangsa. Sebab dalam hubungannya dengan seseorang– karakter mengandung pengertian (1) suatu kualitas positif yang dimiliki seseorang, sehingga membuatnya menarik dan atraktif; (2) reputasi seseorang; dan (3) seseorang yang unusual atau memiliki kepribadian yang eksentrik.

Akar kata “karakter” dapat dilacak dari kata Latin “kharakter”, “kharassein”, dan “kharax”, yang maknanya “tools for marking”, “to engrave”, dan “pointed stake”. Kata ini mulai banyak digunakan (kembali) dalam bahasa Prancis “caractere” pada abad ke-14 dan kemudian masuk dalam bahasa Inggris menjadi “character”, sebelum akhirnya menjadi bahasa Indonesia “karakter”. Dalam Kamus Poerwadarminta, karakter diartikan sebagai tabiat; watak; sifat-sifat kejiwaan, akhlak atau budi pekerti yang membedakan seseorang daripada yang lain.

Dengan pengertian di atas dapat dikatakan bahwa membangun karakter (character building) adalah proses mengukir atau memahat jiwa sedemikian rupa, sehingga “berbentuk” unik, menarik, dan berbeda atau dapat dibedakan dengan orang lain. Ibarat sebuah huruf dalam alfabet yang tak pernah sama antara yang satu dengan yang lain, demikianlah orang-orang yang berkarakter dapat dibedakan satu dengan yang lainnya (termasuk dengan yang tidak/belum berkarakter atau “berkarakter” tercela).

Tentang proses pembentukkan karakter ini dapat disebutkan sebuah nama besar: Helen Keller (1880-1968). Wanita luar biasa ini –ia menjadi buta dan tuli di usia 19 bulan, namun berkat bantuan keluarganya dan bimbingan Annie Sullivan (yang juga buta dan setelah melewati serangkaian operasi akhirnya dapat melihat secara terbatas) kemudian menjadi manusia buta-tuli pertama yang lulus cum laude dari Radcliffe College di tahun 1904– pernah berkata, “Character cannot be develop in ease and quite. Only through experience of trial and suffering can the soul be strengthened, vision cleared, ambition inspired, and success achieved.”

Kalimat itu boleh jadi merangkum sejarah hidupnya yang sangat inspirasional. Lewat perjuangan panjang dan ketekunan yang sulit dicari tandingannya, ia kemudian menjadi salah seorang pahlawan besar dalam sejarah Amerika yang mendapatkan berbagai penghargaan di tingkat nasional dan internasional atas prestasi dan pengabdiannya (lihat homepage www.hki.org). Helen Keller adalah model manusia berkarakter (terpuji). Dan sejarah hidupnya mendemonstrasikan bagaimana proses membangun karakter itu memerlukan disiplin tinggi karena tidak pernah mudah dan seketika atau instant. Diperlukan refleksi mendalam untuk membuat rentetan moral choice (keputusan moral) dan ditindaklanjuti dengan aksi nyata sehingga menjadi praksis, refleksi, dan praktik. Diperlukan sejumlah waktu untuk membuat semua itu menjadi custom (kebiasaan) dan membentuk watak atau tabiat seseorang (Andrias, 2006).

Dapatkah Karakter Bangsa Dibentuk Melaui Homeschooling?

Salah satu alasan orang tua lebih memilih home schooling adalah orang tua mampu memberikan pelajaran agama dan moral lebih intensif dari pada di sekolah formal. Kondisi seperti memberikan peluang bekembangnya model pembelajaran dalam pembangunan karakter bangsa. Seperti diketahui bersama saat ini pendidikan agama di sekolah formal hanya 2 jam pelajaran dalam satu minggu, demikian pula pendidikan budi pekerti atau pendidikan pancasila yang saat ini semakin terbelakang oleh mata pelajaran lainnya dan bahkan dituntut untuk dihilangkan dari kurikulum. Sungguh suatu pemandangan yang berkebalikan dengan tujuan pendidikan nasional itu sendiri. Sekolah formal dan bahkan sekolah non formal ketika dihadapkan pada pertanyaan mengenai kapasitas mereka dalam membekali anak didik dengan pendidikan agama dan budi pekerti memiliki jawaban senada yaitu: “pendidikan agama dan budi pekerti adalah tanggung jawab orang tua”, sungguh sebuah jawaban yang menyakitkan kita sebagai orang yang bergelut dalam bidang pendidikan.

Fenomena terbalik juga banyak dijumpai di Indonesia, ketika negara-negara maju seperti Amerikan Serikat saat ini banyak mengembangkan model-model pembangunan karakter, di Indonesia malah sebaliknya, karakter bangsa yang sebenarnya banyak tertuang dalam Pancasila bahkan dituntut untuk dihilangkan dalam kurikulum dari tingkat SD sampai perguruan tinggi, bahkan saat ini sudah banyak perguruan tinggi yang tidak memasukkan pendidikan Pancasila dalam kurkulumnya. Yang menjadi pertanyaan adalah ada apa sebenarnya dengan Pancasila sehingga banyak pihak tidak menghendakinya, apakah murni karena Pancasila tidak memiliki signifikansi terhadap moral di Indonesia? Ataukah ada beberapa pihak eksternal maupun internal yang tidak menghendaki generasi muda Indonesia untuk mengenal Pancasila yang merupakan intisari dari nilai-nialai luhur bangsa Indonesia? Pertanyaan yang harus di jawab oleh kita sebagai warga negara Indonesia terkhusus mahasiswa dengan pandangan kritisnya.

Jika dilihat, apa bedanya antara karakter yang dikembangkan di luar negeri dengan Pancasila yang sudah ada di Indonesia? Jawabannya tidak ada bedanya, karena substansi dari karakter dalam pembangunan karakter sama dengan nilai-nilai yang terkandung dalam Pancasila. Jika dirasa Pancasila tidak mampu berkontribusi positif terhadap perubahan moral di Indonesia sebenarnya kesalahannya tidaklah terletak pada Pancasila itu sendiri, tetapi terletak pada cara dan implementasinya di lapangan. Character building di negara-negara maju diterapkan dengan metode yang menyenangkan dan aplikatif, sedangkan di Indonesia penerapan pembelajaran Pancasila lebih pada pengetahuan daripada implementasi, murid-murid selalu dihadapkan pada pertanyaan dan hapalan kulit luar dari Pancasila, sedangkan substansinya hilang begitu saja seiring dengan bertumpuknya pengetahuan kognitif mata pelajaran yang ada di sekolah.

Peluang homeschooling untuk lebih aplikatif dalam pembelajaran Pancasila sebagai upaya pembangunan karakter bangsa bisa lebih terbuka dan lebih intensif demikian pula dengan pembelajaran agama yang juga melandasi seseorang dalam berperilaku disamping pendidikan karakter itu sendiri. Namun hal ini tidak lepas dari orangtua yang memfasilitasi pendidikan anaknya melalui homeschooling, karena sebenarnya ada dua motif dari pelaksanaan homeschooling itu sendiri yaitu: idealisme dan kapitalisme. Idealisme lebih kepada ketidak percayaan orang tua terhadap lembaga pendidikan formal, sedangkan kapitalisme lebih kepada ketidak sediaan waktu seseorang untuk menempuh pendidikan formal karena kepentingan finansial sehingga harus melalui proses pendidikannya melalui homeschooling, waktunya banyak dihabiskan untuk mencari uang dan tidak mau lepas dari sumber keuangan tersebut sehingga mengorbankan waktu sekolah. Dua latar belakang ini tentu saja memiliki orientasi yang berbeda terhadap homeschooling itu sendiri, terlebih untuk urusan pembentukan karakter, moral dan pendidikan agama.

Fleksibilitas yang terdapat dalam homeschooling memungkinkan mata pelajaran agama dan budi pekerti bisa memiliki porsi yang seimbang dengan mata pelajaran lainnya, bahkan pembelajaran tematik bermuatan agama dan budipekerti sangat memungkinkan untuk diterapkan, dapat dapat dilaksanakan dengan metode yang lebih menyenangkan jika dibandingkan dengan pembelajaran di sekolah formal yang selalu dihantui dengan nilai dan ujian-ujian. Kesimpulannya, character building sangat memungkinkan untuk dikembangkan melalui homeschooling karena karakteristik dan metode yang digunakan dalam proses pembelajarannya lebih komunikatif, serta tanggung jawab dari orang yang melaksanakan homeschooling itu sendiri, terutama jika orang tua terjun langsung dalam membelajarkan anak-anaknya.

PeranHomeschooling dalam Membangun Karakter Bangsa (Homeschooling Role in Nation Character Building)

Mengapa Harus Homeschooling?

Bangsa Indonesia telah menikmati kemerdekaan lebih dari setengah abad, namun sampai dengan saat ini masih banyak masyarakat yang mengalami korban penindasan dan penjajahan dari saudaranya sendiri yang mengakibatkan ketidakberdayaan baik itu secara intelektual maupun ekonomi, kemiskinan dan kebodohan menjadi fenomena biasa di negeri ini, korupsi kolusi dan nepotisme menjadi budaya yang telah mengakar dan melembaga di masyarakat. Pelembagaan praktek-praktek kecurangan ini telah menyebabkan kekalnya kegiatan ini di masyarakat, sehingga sangat sulit untuk diberantas, termasuk kecurangan yang sekarang marak terjadi pada lembaga-lembaga pendidikan pada saat pelaksanaan Ujian Akhir Nasional. Sungguh mengecewakan mengingat seharusnya lembaga pendidikan berfungsi sebagai sebagai lembaga diseminasi nilai-nilai keunggulan bagi anak didiknya. Penegakkan hukum yang tidak berpihak pada masyarakat lemah menambah suramnya masa depan keadilan di negeri ini. Rendahnya sensitivitas sosial dan lingkungan, ditandai maraknya kegiatan pesta dan hura-hura kaum muda dan eksploitasi sumber daya alam secara berlebihan tanpa memperhatikan efek negatifnya, merupakan gejala dan fenomena yang ada di hadapan kita yang tentu saja tidak sesuai dengan cita-cita para pejuang dan pendiri bangsa ini.

Sangat nyata di mata kita, bahwa pendidikan sepertinya tidak memberikan efek positif terhadap perbaikan perilaku bangsa ini, west oriented pada dunia pendidikan membuat bangsa ini telah kehilangan jati dirinya sebagai bangsa yang kaya akan khasanah dan nilai-nilai luhur kemanusiaan. Pendidikan agama, pendidikan pancasila, bahkan P4 yang pada masa orde baru dipandang sebagai senjata ampuh tidak mampu membuat bangsa ini berbudi pekerti baik dan membawa bangsa ini kearah yang lebih baik terutama dalam pembentukan karakter.